医药行业综合评述

一、评述范围

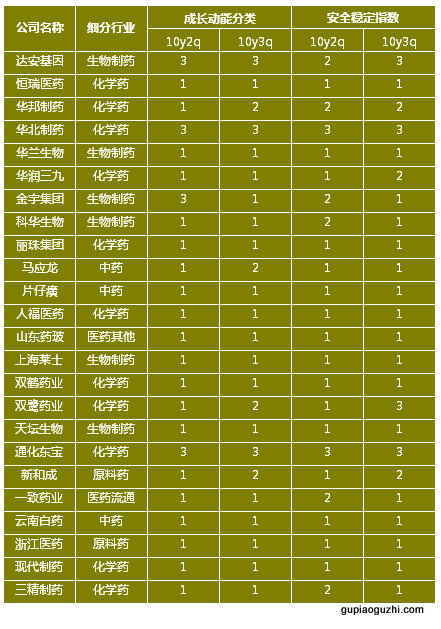

本期的医药公司共有24家,各公司的名称,及它们各自的成长动能分类、安全稳定指数和预期股价区间详见下表:

2010年下半年以来,医药板块在经历6月份阶段性调整之后,在宏观环境不明朗,市场方向犹豫的格局下,再次成为市场资金持续涌入的对象。截止到11月05日,行业估值达到42.90倍,略高于历史均值;相对全部A股的溢价比例已经达到2.08,远高于历史均值1.50,处在历史高位水平。24家公司中处于JW4处于D点的有17家,在A点的一家都没有。这说明,就市场目前所给出的成长预期来看,总体上估值已高。

本期全部24家公司中有17家成长动能为1,4家成长动能为2,3家成长动能为3。成长性从1下调为2的有4家:华邦制药(连续两个季度收入下滑,未来似乎有改进机会)、马应龙(毛利率下滑,三季度盈利大滑,出乎市场预期,改进机会不明)、双鹭药业(增幅放缓,第三季度盈利下滑,但有改进机会)、新和成(增幅放缓,第三季度盈利下滑,但有改进可能)。从目前总体市场环境来看,市场认为医药行业的未来有望保持稳定增长态势,但是公司之间业绩有分化的可能。在当前处于较大通胀压力的背景下,医药行业降低成本对抗通胀的能力至关重要,直接影响行业的整体利润和发展趋势。因此,建议重点关注原料资源充足、可抵挡通胀压力和高成本冲击的企业。

二、行业相关政策

2010年10月9日,工业和信息化部、卫生部、国家食品药品监督管理局等三部门联合印发了《关于加快医药行业结构调整的指导意见》。提出要“充分发挥市场配置资源的基础性作用,促进企业加强管理,整合生产要素,实现优胜劣汰。加强政策引导,加大支持力度,调动企业积极性,推动医药行业结构优化升级。提高企业自主创新能力,重点推进生物医药技术创新与产业化”。要“适应市场需求,增加基本药物生产,保障供应,同时推进基本药物与非基本药物协调发展”。

《指导意见》针对医药行业中的子行业的具体情况,提出了工作的主要任务和目标:

对于基本药物,要“贯彻落实《关于建立国家基本药物制度的实施意见》,适应基本药物不断扩大的市场需求,增加生产保障供应。进一步规范基本药物生产流通秩序,推动基本药物生产企业的兼并重组,促进基本药物生产向优势企业集中,鼓励其采用新技术、新设备进行技术改造,提高基本药物产品质量和供应保障能力。基本药物主要品种销量居前20位企业所占市场份额应达到80%以上,实现基本药物生产的规模化和集约化。”本期中的基本药物龙头企业双鹤药业将是基本药物增长的主要受益者。

对于化学药,鼓励“研发满足我国疾病谱的重大、多发性疾病防治需求的创新药物,争取有10个以上自主知识产权药物实现产业化。抓住全球仿制药市场快速增长及一批临床用量大、销售额居前列的专利药陆续专利到期的机遇,加快仿制研发和工艺创新,培育20个以上具有国际竞争优势的专利到期药新品种”。本期相关公司恒瑞医药、人福医药等将是主要受益企业。

对于生物技术药物,提出“紧跟世界生物技术飞速发展的步伐,研发防治恶性肿瘤、心脑血管疾病、神经系统疾病、消化系统疾病、艾滋病以及免疫缺陷等疾病的基因工程药物和抗体药物,加大传染病新型疫苗研发力度,争取有15个以上新的生物技术药物投放市场。”本期中的生物制药公司天坛生物、上海莱士,华兰生物等将显著受益。

对于中药,提出“坚持继承和创新并重,借鉴国际天然药物发展经验,加快中成药的二次研究与开发,优先发展具有中医药治疗优势的治疗领域的药品,培育50个以上疗效确切、物质基础清楚、作用机理明确、安全性高、剂型先进、质量稳定可控的现代中药。同时,促进民族药的研发和产业化,促进民族药标准提高,加强中药知识产权保护。”本期相关上市公司有片仔癀,马应龙等。

三、行业层面

前三季度,全国中西药品销售总额为2151亿元,同比增长22.4%,其中9月份中西药品销售总额为279亿元,同比增长20.6%。从居民消费价格来看,统计资料显示医疗保健及个人用品价格9月上涨3.4%,1-9月上涨2.9%。

医药板块营业收入和净利润同比分别增长20.7%和22.8%;板块毛利率和净利率分别同比提高0.97和0.26个百分点。3季度单季收入和净利润增速环比有所放缓。2010年3季度单季医药板块营业收入同比增长18.8%、净利润同比减少2.1%,较2季度增速有所放缓。

3季度单季医药板块毛利率28.64%,同比下降1.28个百分点;净利率9.09,同比下降1.64个百分点。2010年医药板块收入及利润增长呈现前高后低特性,主要原因在于医保制度健全及基层医疗需求增加导致收入及利润增长,但价格管理办法征求意见稿出台影响企业产品销售、招标目录执行启动慢、基本药物制度落实落后于预期及基本药物价格管理办法未能出台影响产品销售。

分行业来看,前三季度收入增长较快的子行业为生物制品、医疗器械、化学原料药,分别同比增长36.5%、33.6%、27.9%;净利润增长较快的子行业为医疗服务、化学原料药、中药,分别同比增长56.5%、52.2%、32.1%。

本期所研究的24家公司主要集中在医药三个子行业:化学制药(11家)、中成药(3家)、生物制药(6家)。

化学制药方面,化学制药业分为原料药和制剂两大类。抗生素、维生素、氨基酸、有机酸类等是原料药主要构成品种,有机酸类产品的出口额一直排在第一位,但是自09年以来,其出口比重已有所下降,增长的品种有阿莫西林、头孢曲松、赖氨酸等,反映出原料药行业向下游发展、调整结构的趋势。我国化学药品制剂水平还很低,附加值不高,未来有很大的发展空间。

中成药方面,中药行业的竞争格局主要由西医药同中医药的竞争形成,为应对西医药的竞争,除相关多元化外,中药企业选择了3个突围方向:中医化、西医化、保健化。这三个方向并不相互排斥,均大有可为。近年来,中药材价格不断上涨,09年的甲流以及后期频发的天灾是促使中药材价格上涨的一方面原因,而另一个主要推力则离不开游资的炒作,当然也不排除部分药材周期性价格波动的影响。而在此情况下,中医药行业如何纾解上游成本增加的压力则至关重要。

生物制药方面,随着甲流流行高峰的过去,下半年估计国家很难再大规模的采购甲流疫苗,疫苗将回归传统业务,增长趋于平稳;血液制品产量会逐年增加,由于目前国内血液制品还处于供不应求的状态,新增的产量的营销风险较低,因此企业营业额的提升有望加速。

总体来看,通胀形势和充沛的流动性在将来一段时间继续推动药材成本价格涨势。医药各子行业的利润率水平也面临通胀的威胁。由于众多医药产品受到政策的限制无法自由提价,大多数医药制造企业难以向下游传导成本压力。具有单独定价能力的医药品种,和有效进行了产业链上下游整合的医药企业将具备很好的掌控成本的能力。

三、 公司点评

本期24家公司中有16家成长性为1,反映了医药公司良好的成长性,不过大多数公司都处在JW4点的D点,价格已高。市场预期24家公司未来三年的营收和净利润增长率都在20%以上,行业成长性看好。本期我们看好山东药玻和华北制药。

2010年前三季度,山东药玻实现总收入10.6亿元,同比增长23.37%;实现扣除非经常性损益后净利润1.41亿元,同比增长28.5%。其中,3季度实现收入4.59亿元,同比增长27.04%;实现净利润(扣除)4705万元,同比增长25.43%。公司主导产品模制瓶受益于普药扩容而平稳增长(预计增长率保持在20%左右),将为公司提供稳定的业绩支撑;棕色瓶业务的回暖,将成为公司近两年的主要增长动力(未来2年的复合增长率达到40%以上);公司一类玻璃新品的上市将带动公司的产业升级,将是未来重要的利润增长点。3季度以来,公司持股集中度不断上升,预计未来两年的EPS分别为0.72元和0.88元。目前公司股价处于JW4点的b点,是较好的买入价位,关于山东药玻的合理买入价和预期目前价请参见本期的个股报告。

华北制药前三季度实现收入65.9亿元,同比大幅增长95%;实现扣除非经常性收益后净利润2.07亿元,09年同期亏损。业绩增长主要是由于整合销售分公司发挥协同效应,国内业务实现大幅增长。新头孢项目9月29日投产,在国内头孢市场较快增长背景下,该项目通过“丰富产品线和完善产业链”将对公司盈利能力有明显的提升。冀中能源入驻公司成为大股东以来,公司从财务,经营,管理以及资产整合等方面均发生了巨大变化,未来有望实现从原料药到制剂,从传统药物到生物制药的产业升级和转型。预计公司未来2年的EPS分别为0.27元、0.57元。目前公司股价处于JW4点的b点,是合适的买入价格,关于山东药玻的合理买入价和预期目前价请参见本期的个股报告。

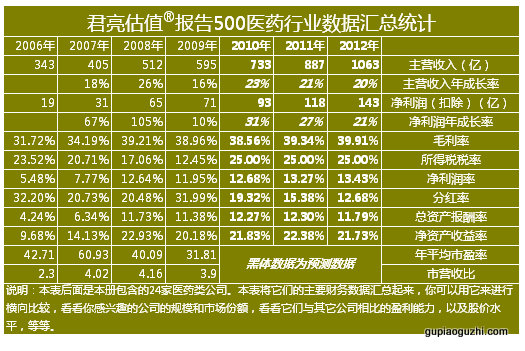

下表是本期医药行业的数据总统计

- • 房地产加速竣工,建筑材料需求旺盛2021年03月18日

- • 疫苗行业扶摇直上,新冠疫苗锦上添花2021年03月18日

- • “5G+数通”双轮驱动,PCB未来增长可期2019年03月25日

- • 民营医疗服务实体,前景宽阔2019年03月07日

- • 细分医疗服务连锁企业成长空间广阔2018年02月21日

- 更多