悲观情绪逐渐消退,业绩和估值修复可期

―――4家白酒上市公司综合评述

2003-2012年是白酒行业发展的黄金十年,在这十年中,白酒的产销量不断攀升,产量和销售额分别保持了13%和23%的年均增速。但在2012年3月国家限制三公消费的政策出台之后,依靠政务消费迅速膨胀的中高端白酒在2013年正式步入调整期。经过两年多的深度调整,白酒行业正逐步回归大众消费定位,业绩也在2015年二季度开始出现回暖。截至2015年三季度,18家白酒上市企业中共有10家企业实现了收入和净利润的双增长。

目前市场对白酒行业的悲观情绪已逐渐消退,行业景气的恢复有望持续推动业内公司业绩和估值的修复。随着春节传统消费旺季的临近,白酒涨价窗口打开,或成为白酒板块开启上行空间的催化剂,可持续关注。

一、评述范围

目前我们研究覆盖的白酒上市企业共4家,分别是泸州老窖、五粮液、顺鑫农业和贵州茅台。其中泸州老窖、五粮液和贵州茅台主营中高端白酒,在近两年的白酒调整期中均受到不同程度的影响;而顺鑫农业主营中低端白酒,未受到中高端白酒行业调整影响,近年来成长稳健。

从下表中可以看出,4家公司的成长性评级皆为2,除顺鑫农业维持不变外,另外3家受行业回暖影响,本期评级均有上调。从估值来看,伴随近期市场的持续调整,这4家公司股价均处于JW4点中的B点位置,目前估值均已回归到合理区间。

二、行业分析

1、白酒行业逐步回归大众消费,转机初现

根据中国酒业协会报告,从2013年开始,酿酒行业业绩出现下滑;2014年亏损的规模以上酿酒企业比上年新增51家至327家,亏损面超过12%。其中白酒行业亏损企业117家,比上年同期增加29家,累计亏损13.38亿元,同比大幅增长70.23%。

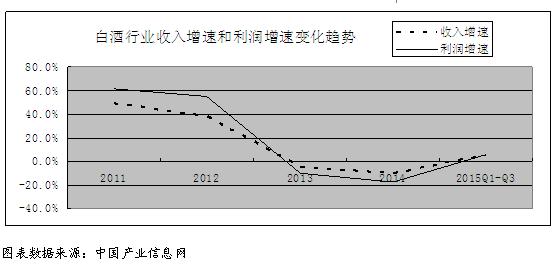

在经历了两年多的行业深度调整以后,限制三公消费政策给行业带来的消极影响已经逐步被消化,2015年以来行业回暖迹象愈发明显,2015或成为行业筑底成功之年。根据中国产业信息网整理数据,白酒行业收入自2013年二季度开始负增长,至2014年四季度首次正增长,2015年1-9月继续延续恢复增长的态势,行业收入为737亿元,同比增长6%;利润为239亿,同比增长6%。

从价格上看,一二线酒企相继在2015年七八月份进行了一次恢复性提价,其中茅台一批价提高到830-850元,五粮液出厂价提高50元至659元。高端白酒去年实施的控量保价策略结束了连续两年价格下跌的局面,目前市场反应良好,销量稳中有升。中国产业信息网整理数据显示,2015年白酒行业消费中,私人消费占比约40%,商务消费占比约50%,而政军务消费占比已降至10%。成功回归大众消费使白酒行业具有一定的安全边际,在大众消费的支撑下,白酒行业的复苏将具有可持续性。

2、行业整合仍在持续进行

目前国内白酒生产企业约1.8万家,规模以上白酒企业占据行业主导地位。2014年我国规模以上白酒生产企业共计1498家。在产业结构调整和资源整合的过程中,大中型酒企的优势相对更为明显。中国产业信息网数据显示,2014年大中小型酒企的收入占比分别为46.5%,18.6%和34.9%;利润总额占比分别为73.8%,10.3%和15.9%。大型酒企的盈利能力明显优于中小型企业。随着行业竞争的加剧,大型酒企不断向全国拓展市场,全国性知名酒企对于地方性酒企的收购和兼并将促使白酒行业的市场集中度不断提高。

3、发掘电商渠道,催化行业渠道变革

在近两年内的行业深度调整期中,传统销售渠道的低迷使得白酒厂家、商家纷纷把目光转向互联网,拓展销售渠道。茅台、五粮液、泸州老窖、江苏洋河、安徽古井等等白酒企业均制定了清晰的互联网战略。目前白酒电商仍在持续爆发中,中国电子商务研究中心数据显示,2012-2014年白酒电商的总销售额分别为14.8亿元、35亿元和78亿元,同比增长率分别为85%、136%和123%。从2014年开始,除了酒仙网、中酒网等专业电商平台,天猫、京东等综合电商也加大了酒类电商的发展力度。但我们也注意到,由于没有了中间商,电商渠道销售价格往往低于传统经销商渠道,给传统渠道带来一定的冲击;新旧渠道的调和仍在持续进行。随着互联网+概念与各实体经济的融合以及市场竞争的加剧,未来白酒的商业模式将更趋于扁平化。

三、盈利趋势

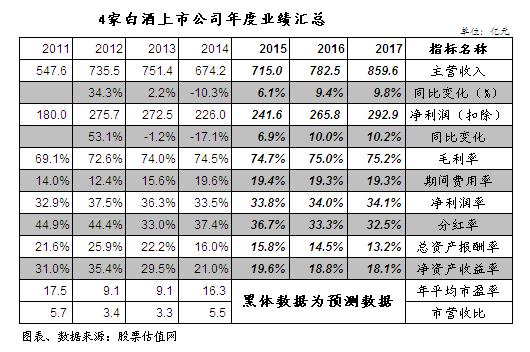

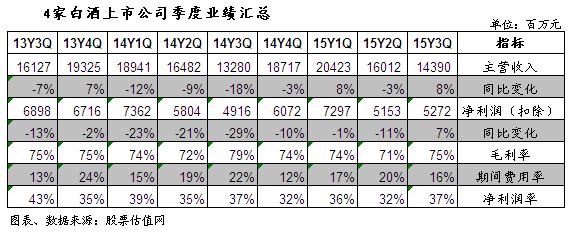

以下两表为我们所统计的4家白酒上市公司2011年-14年年度业绩汇总和2013年3季度到2015年3季度业绩汇总表:

从以上两表中我们可以看出,2014年是白酒行业最为艰难的一年,上述4家白酒上市公司2014年共实现营收674.2亿元,扣非后净利润226亿元,同比分别下滑10.3%和17.1%,业绩下滑速度较2013年明显加大。同时,自2013年3季度开始,4家公司的营收及扣非后净利润同比增速持续下滑,主要是受限制三公消费政策的影响以及白酒销售价格的降低。

进入2015年之后,白酒行业景气逐渐触底回升,特别是在2015年3季度,4家上市公司实现营收143.9亿元,同比增长8.36%;扣非后净利润52.72亿元,同比增长7.24%,为近两年来首次出现季度业绩正增长,可视为白酒行业复苏的有力佐证。同时2015年3季度毛利率明显高于前两个季度,加上期间费用率下行,盈利水平亦显著回升,净利润率环比提升5个百分点至37%。随着春节消费旺季的临近,市场普遍对白酒行业复苏保持较为乐观的预期。

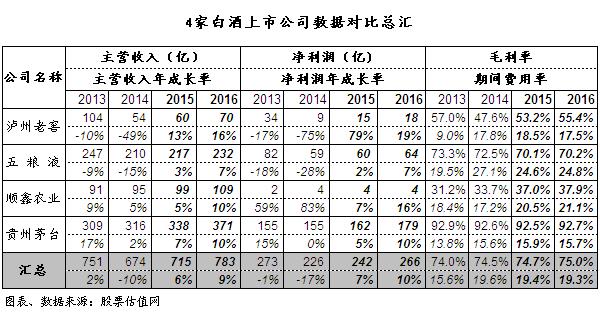

下表为4家上市公司数据汇总对比表:

从上表中我们可以看到,贵州茅台和顺鑫农业的业绩稳定性要优于另外2家上市公司。茅台作为国酒,调整期间并未出现大幅业绩波动,具备较强的抗周期性和品牌价值,未来经营有望保持稳健。而顺鑫农业主营中低端白酒,未受到高端白酒行业的调整影响,2015年白酒收入仍在稳定增长,随着白酒销售渠道不断向北京外埠地区拓展,公司的白酒业务有望保持增长。

对于泸州老窖和五粮液,市场对其的关注点则集中在改革动作上。泸州老窖2014年业绩低迷的主要因素包括逆势提价的错误决策、计提大额坏账准备和现金回购等,但自去年6月新管理层上任以来,公司进行了超预期的大力度改革,7月暂停了“窖龄酒”的供应,8月重申“国窖”和“泸州老窖”双品牌战略,并清理年销售50万以下的条码,目前条码数量已从原有的3000多精减到900多个。根据制定的大单品战略,目前公司的产品带清晰,规划了五大核心产品:国窖1573、窖龄酒、泸州老窖特曲、头曲、二曲。自改革落实以来,消极因素已基本消除,业绩有明显改善。而五粮液方面,去年三季度公司业绩有明显改善,主要是公司支付给经销商的补贴大幅减少,销售费用骤减,回吐大量利润。10月,公司发布混改方案,推员工、经销商持股,有望统一员工、经销商与公司的利益。

四.证券市场表现及估值

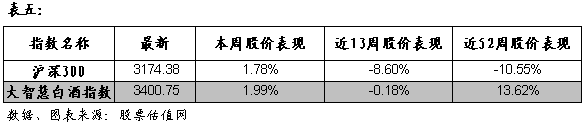

2016年1月20日,沪深300指数由年初的3731.01跌至3174.38,跌幅达14.92%,由于宏观经济增长放缓,基本面数据恶化,市场仍在持续震荡下行的调整过程当中。

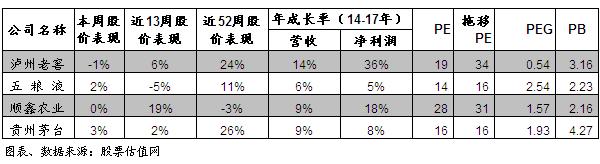

从近13周股价表现来看,在市场持续下行的这个阶段,白酒行业整体跑赢沪深300指数8.42个百分点。具体来看,即便是表现相对最差的五粮液(-4.35%)也要好于沪深300指数,另外3家公司则均有不同程度上涨,其中泸州老窖、顺鑫农业、贵州茅台分别上涨5.73%,18.21%和1%,显著优于大盘及行业的市场表现。与此同时,从近52周的股价表现来看,白酒行业整体跑赢沪深300指数24.17个百分点。其中泸州老窖和贵州茅台年涨幅更是高达24%和25%。白酒板块在资本市场上的相对坚挺和活跃表现,在一定程度上反映了市场对于行业复苏的乐观预期。

从估值的角度来看,除了持续稳健成长的顺鑫农业的估值相对较高(PE为28倍)外,泸州老窖、五粮液和贵州茅台的PE均不超过20倍,平均PE仅为16.4倍,处于历史中低位水平,亦低于20倍的行业平均市盈率,安全边际颇大,值得关注。

五、行业公司点评

顺鑫农业:公司从2014年开始进行业务整合,明确了集中发展“酒肉”业务的转型方向。其中,公司的白酒业务近年来保持快速增长,收入占比逐年提升(15H1已超54%),由于其毛利率远高于其他业务,公司综合毛利率亦呈连年上升趋势。公司的白酒业务瞄准中低端市场,几乎不受限制三公消费影响,在充分开发北京地区市场之后,公司正积极拓展环京外埠市场以及长三角、珠三角地区,目前市场开拓较为顺利,预计2015年前三季度白酒业务销售收入同比增长约20%。短期内该业务增长的确定性较强,是公司收入和利润增长的主要驱动力。

贵州茅台:茅台作为国内白酒龙头,在过去两年多的行业调整期间并未出现大幅度的业绩波动,表现出较强的抗周期性和品牌优势。公司销售收入占酱香型白酒细分市场总收入的80%,是典型的酱香型白酒行业垄断者。目前公司的毛利率依然保持在92%以上的高位。公司坚持控量稳价,较为确定的是2015年三季度提价后,新增的大量预收账款已为2015全年业绩增长奠定了基础。公司质地优异,受行业调整影响较小,目前股价处于JW4点中的B点位置,估值上移空间仍大。

归档文章/报告:

- • 房地产加速竣工,建筑材料需求旺盛2021年03月18日

- • 疫苗行业扶摇直上,新冠疫苗锦上添花2021年03月18日

- • “5G+数通”双轮驱动,PCB未来增长可期2019年03月25日

- • 民营医疗服务实体,前景宽阔2019年03月07日

- • 细分医疗服务连锁企业成长空间广阔2018年02月21日

- 更多